让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年三季度,中国企业在“风声未止”的外部环境与“信号已现”的国内市集之间寻找笃定性。对外,关税与交易摩擦仍高热,外需预期承压;对内,三季度上证指数上升12.73%,自3445点升至3882点,创近十年新高区间,心境与风险偏好彰着建立(亦然本轮单季最大涨幅之一);9月一揽子干事徒然举措强化正经预期;好意思联储议息基调严慎,大家流动性与预期保持均衡,为国内金钱价钱与企业融资环境提供侧面赈济。

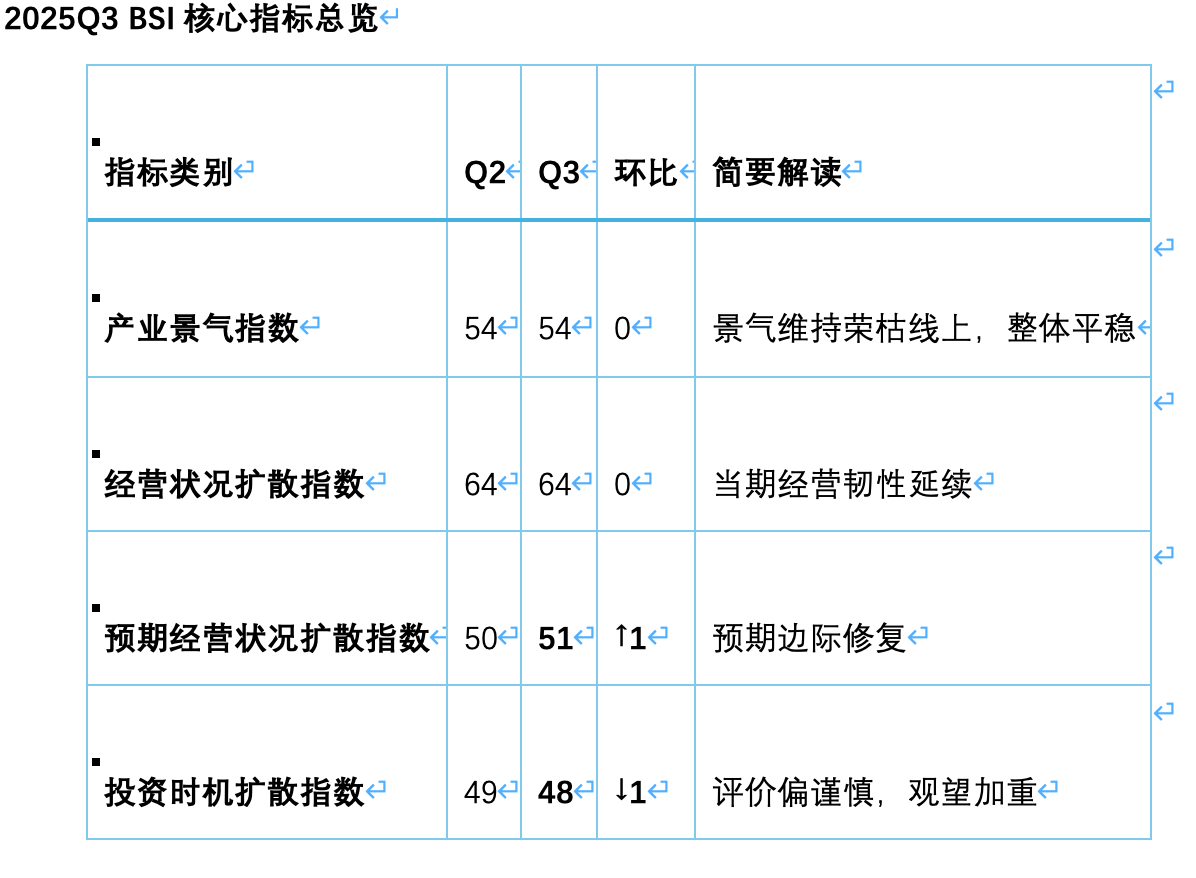

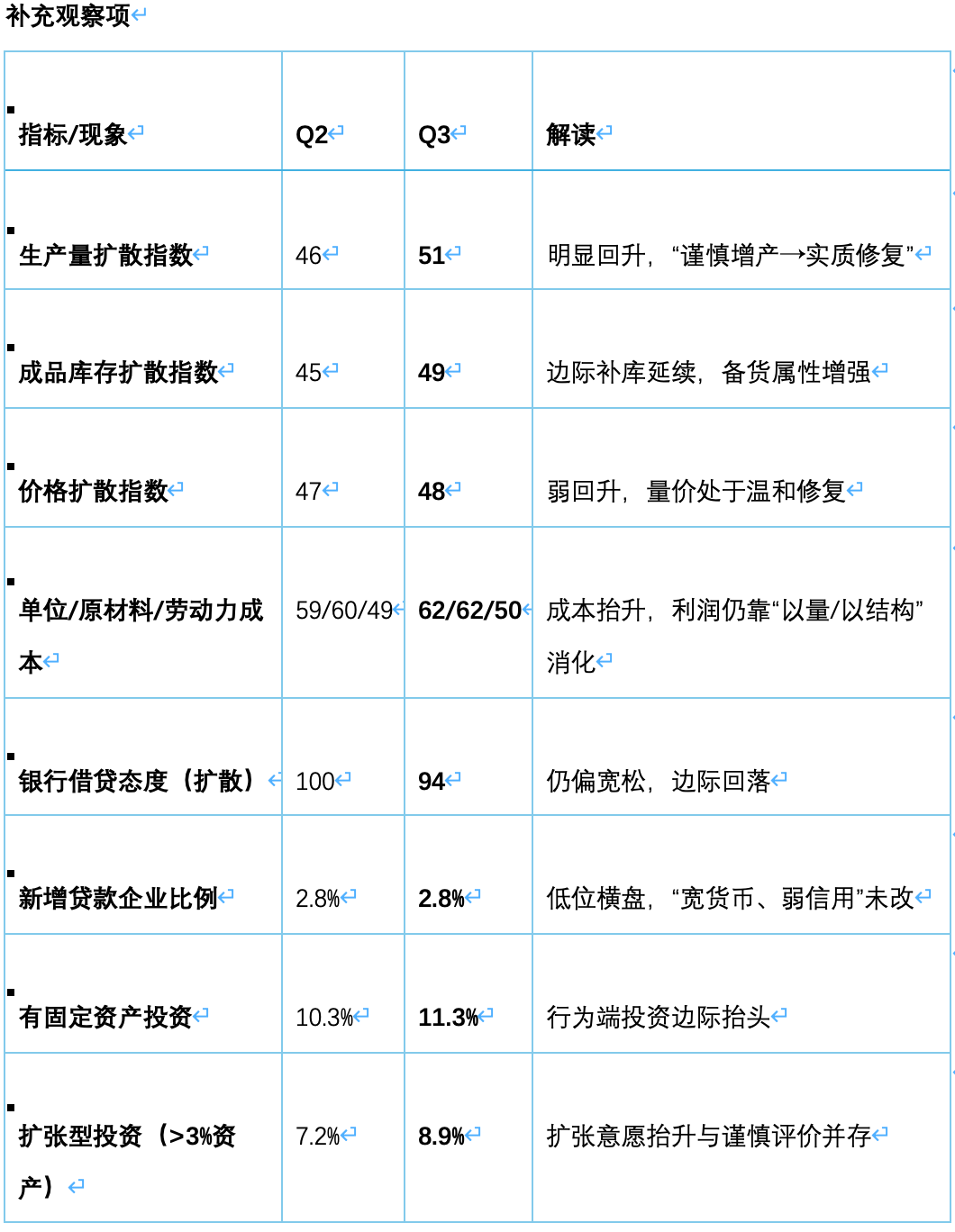

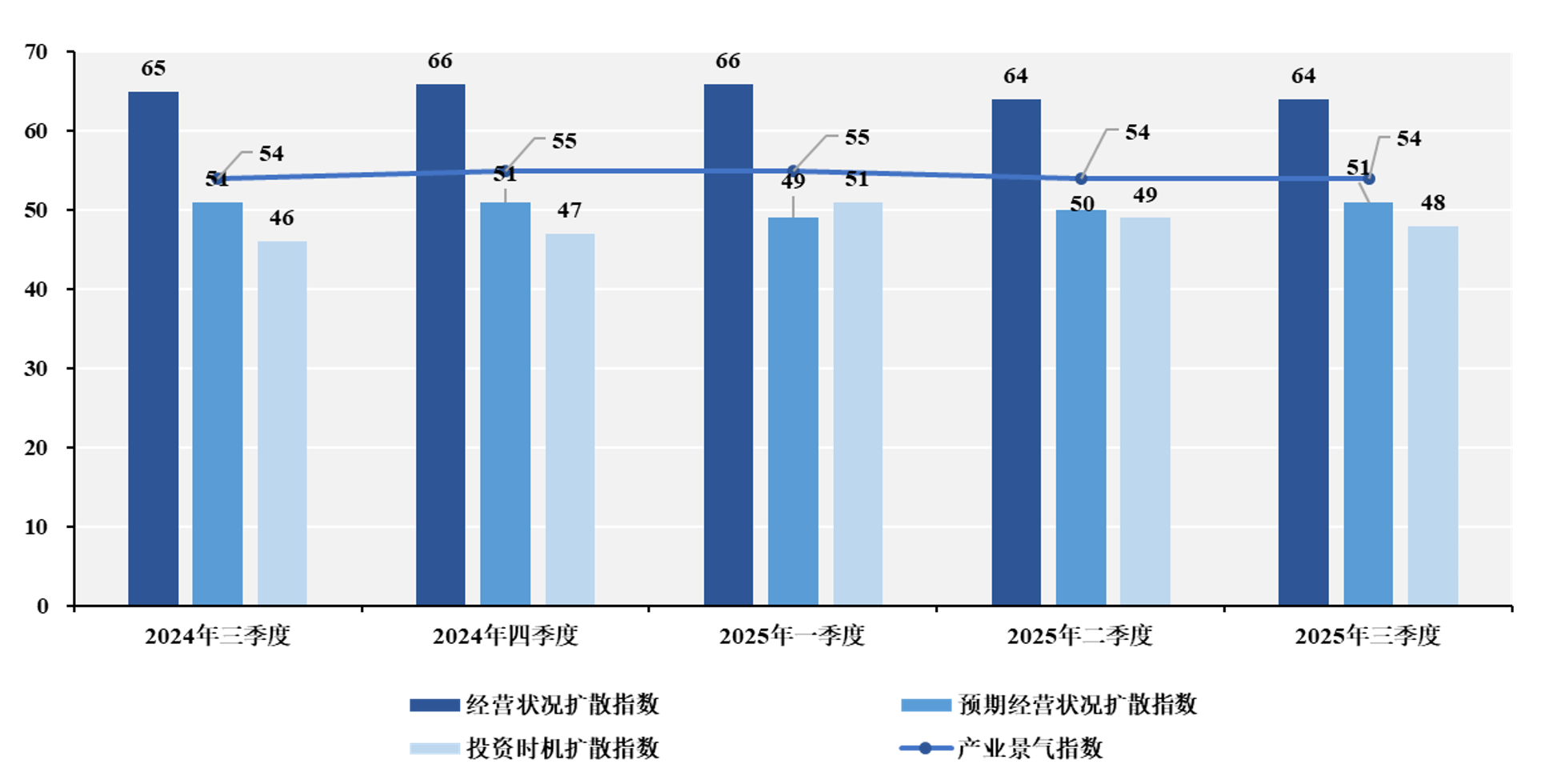

长江商学院最新发布的BSI(中国产业经济景气指数)娇傲:三季度产业景气指数54,与上季持平;接头景象扩散指数64,与上季持平;预期接头景象扩散指数升至51(+1);投资时机扩散指数48(-1)。评价层面趋严慎,但坐褥与库存出现“备货式建立”,呈现“评价严慎、行为建立”的张力。

三季度画像可详细为:现实可守、预期微升、投资评价趋谨,但坐褥—库存链条启动“备货式建立”。国内成本市集的权臣上行为企业侧心境与估值锚提供了赈济,重叠计谋托底与节庆信号,共同把严慎心境退换为有限可控的实践行为:先提产能与备货,后看订单与价钱。

插足10月,外部环境出现“攻守之势微转”,市集对外需不笃定的订价启动下移;“十五五”规划残忍强调科技自立自立、传统产业高端化纠正与扩大内需的双轮驱动,为中始终产业与投资预期提供计谋锚点。在此配景下,企业底气与抓手(计谋预期、产业链韧性、成本市集活跃度)更为明确,四季度关节不雅察转向外需放纵能否退换为实单、“十五五”标的能否映射到投资方案、量价能否变成良性互助。

中枢变化解读

三季度企业画像,起初定格在一条近乎水平的弧线上:接头景象扩散指数为64,与上季持平。这不是凌厉上攻,也不是溃返璧落,更像是在复杂场面里把战线稳住——坐褥端启动发力,订单实施正经,现款流和产能欺骗率保管在可控区间。同期,坐褥量扩散指数从46抬到51,制品库存由45抬到49,企业把“严慎增产”的脚步落在了实处:先把产能拿起来、把货备出来,再看外需与内需的接单速率。这种“先备后看”的节律,与三季度成本市集的心境建立是互为印证的——上证指数季度涨幅12.73%,为企业侧的风险偏好与估值锚提供了某种“外部证明”。

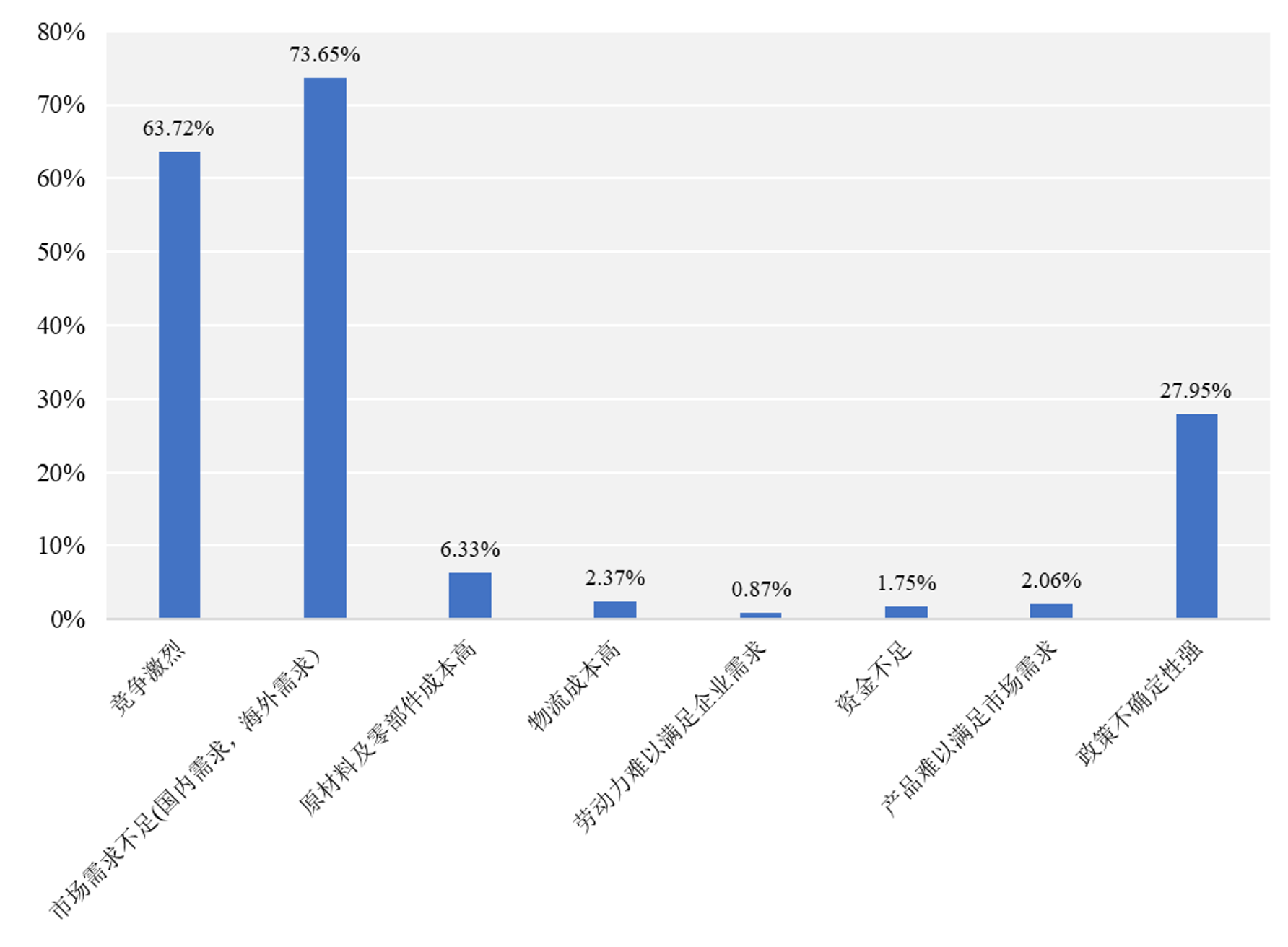

与当期接头的“稳”相呼应,预期接头景象扩散指数升至51,提高关节少量,从头坐到枯荣线之上。企业在问卷里莫得给出夸张的乐不雅,违反,“市集需求不及、竞争热烈、计谋不笃定”依旧被高频说起(73.65%、63.72%、27.95%),现实与预期之间的错位仍在——接头进展坚实,心境复原却只肯少量少量往前挪。这也证明了为什么价钱和成本并未同步给出“强建立”的信号:价钱扩散指数48(前值47),微小昂首;而单元成本与原材料成本各自抬到62(前值59),劳能源成本50(前值49)。当量在走、价未强、成本抬升,利润表上的建立更依赖结构与恶果,而不是单纯的景气冲击。

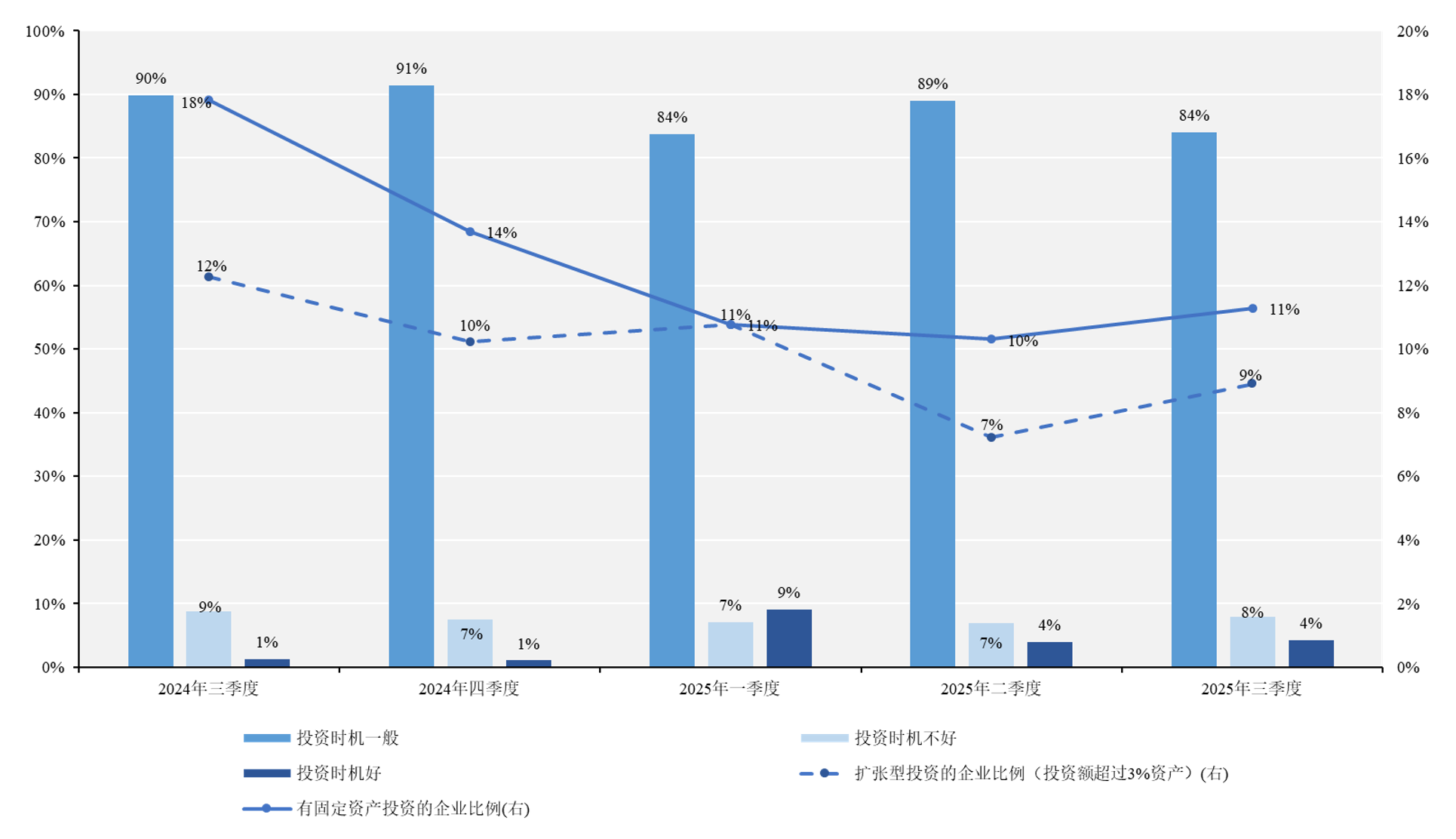

最有戏剧张力的,仍然是投资。投资时机扩散指数回落到48,评价层面更严慎了;但与之并行的,是“有固定金钱投资”企业比例从约10%抬到约11%,“膨大型投资”(>3%金钱)从7%抬到约9%。一边说“时机一般”,一边又把投资行为往前推——这正是三季度最值得热枕的“反身性”细节:企业不肯意在叙事上显得激进,却用小步快跑的形状作念了旯旮膨大。银行端依旧掀开大门,贷款气派扩散指数94,虽低于上季的100但仍属高位,新增贷款企业比例保管2.8%的低位横盘,“宽货币、弱信用”框架未根底改不雅;好在贷款利率想象下行,资金价钱镌汰,给了企业激动轻量级投资的少量底气。

把三条线叠在沿路看:接头“稳”、预期“轻升”、投资“理论严慎、行为昂首”。这不是传统意旨上的“景气上行段”,更像是一次以产能与库存为先手的“备货式建立”。企业挑升把可控要率先作念起来——坐褥、备货、恶果,再把不成控的要领交给时刻——外需、内需、价钱。企业莫得用言语文告乐不雅,而是用实践行为先把阵脚推前半步。这半步,也许等于四季度判断的确切来源。

通过调和几个季度的BSI指数追踪咱们发现,中好意思交易议题对企业接头、预期与投资三个维度都有穿透式影响:它既蜕变外需与订单的节律,也蜕变价钱与成本的传导旅途,进而影响企业对“是否扩产、何时投资”的判断。本季度咱们新增了几项宏不雅判断题,但愿更了了地描写企业对“增长—物价—外部摩擦”三条干线的直不雅感受。

截至呈现出一种“增速有把抓、物价偏严慎、摩擦钝化”的组合图景:在增长判断上,96.7%的受访企业觉得“下一季度实践GDP同比将上升”,仅3.3%觉得会下降。

至于外部摩擦,企业的径直冲击感在钝化。关于“中好意思交易战对本企业是否有影响”的问题,回复“无影响”的77.6%、“负面影响”的22.0%,“正面影响”简直不错忽略;而深入追问影响幅度,回复“小”的72.9%、“中”的16.5%、“大”的10.6%。把视角拉长到今后一两年,回复“无影响”的61.2%、“负面影响”的15.4%、“不笃定”的23.4%。

预测:从“备货式建立”到“结构性起跑”

三季度企业把阵脚往前推了半步,插足四季度,外部与里面的几处“关节齿轮”正在对皆,给“半步”提供连续上前的可能。

其一是中好意思经贸的攻守位移。10月末,中好意思在马来西亚举行经贸谋划,就适应搞定多项蹙迫议题变成初步共鸣,触及关税回撤与些许明锐边界的缓冲期,市集对外需不笃定性的订价启动下行。现实层面的“病笃进度下降”足以蜕变企业对外单的风险评估措施:从“遁入型”向“条件型”接单过渡,先把量作念起来,再用条件与价钱不竭风险敞口。关于以出口为主的企业,这是一种心境变量的实质改善。

其二是大家流动性的风向。9~10月好意思联储在调和小幅降息的同期,文告12月收尾缩表,并以更纯果然短端器具保管流动性均衡。利率的实质性下行+金钱欠债表减弱的停步,意味着外部资金价钱与可得性同期改善。对中国企业而言,这一轮“好意思元流动性—大家风险偏好—A股与信用利差”的传导链条,实践上是把三季度“心境建立”退换为四季度“融资可得性改善”。这随机坐窝带来高杠杆膨大,但足以赈济轻量级、可回撤的投资与补库连续激动。

其三是“十五五” 规划残忍提供了更暴露的中始终锚。“十五五”规划残忍围绕科技自立自立、传统产业高端化纠正、绿色低碳与内需体系完善等标的进行框架化表述;专科解读也指向并吞条干线:在“增量空间放缓”的配景下,把手艺—制造—场景三端买通,以结构性升级带动盈利质地与成本开支的再分拨。这为企业的三年投资清单提供了更可把抓的坐标:投在恶果、投在高端化、投在可络续始终需求。

把三块拼在沿路,四季度到来岁上半年的基调更像是一次“结构性起跑”:外部摩擦的“强不笃定”转向“可不竭不笃定”,外单的接单逻辑从“遁入”变为“挑选”;好意思联储“降息+止缩表”在资金价钱与可得性两头共振,推动“弱信用”向“良善信用”过渡;“十五五”把企业始终开销从“范围膨大”牵引到“质地膨大”,把盈利建立从“量驱动”拉向“量+质”的双轮。

两条细线仍需盯紧:一是成本与价钱的剪刀差若久拖不对,将稀释接头端的量增;二是库存盘活必须跟上需求完毕的节律——“备货式建立”能否演进为“订单式复苏”,取决于干事徒然与制造需求能否同步回暖。好在心境与资金的两头仍是对皆,三季度那“半步”,具备了接成“一整步”的条件。

在此前多期论述里,咱们常用“风声”“风起”来描画环境的底色。几个季度看下来,景色并不是通宵翻转,而是在潜移暗化中蓄积了新的能量:外需从难以判断转为大体可不竭,资金面由紧到松的脉冲渐渐传导,“十五五”标的也在少量点落地。到了今天,企业会更了了地感到一种“气味的流动”——不是喧哗的海浪,而是能被手上业务、产线节律、客户订单冉冉考据的那种巧妙变化。

基于此,四季度更像是从“守稳”迈向“动准”的起跑段:不抢跑,也不不敢越雷池一步,顺着笃定的赛谈,把产能、现款流和产物结构往前推半步,让每一次外部放纵与里面建立,都能千里到恶果与质地里去。确切的起势,概况率会在这种正经而潜入的激动中涌现而出。

(甘洁系长江商学院金融学栽培、金融与经济发展商讨中心主任,李学楠系长江商学院金融学栽培、中国产业计谋商讨中心主任,王小龙系长江商学院高档商讨员)

举报 著述作家

甘洁

李学楠

王小龙

相关阅读 高风险高申报,企业如安在激荡市集容身

高风险高申报,企业如安在激荡市集容身需要判辨当地的动态发展,构建褂讪的风险不竭框架,具备在不笃定条件下纯真营运的技艺。

69 11-27 12:03 新记录!好意思股年内个股单日涨跌超千亿好意思元达119次,暴涨暴跌为何频现?

新记录!好意思股年内个股单日涨跌超千亿好意思元达119次,暴涨暴跌为何频现?本年于今,好意思股个股单日市值上升或下降率先1000亿好意思元的情况已发生过119次,创历史新高。

117 10-30 11:01 中国购买俄油问题是中好意思交易谈判一部分?社交部:刚毅反对好意思方动辄拿中方说事

中国购买俄油问题是中好意思交易谈判一部分?社交部:刚毅反对好意思方动辄拿中方说事好意思方的作念法是典型的单边霸凌和经济威迫,严重碎裂外洋经贸规矩,威胁大家产业链供应链的安全正经。

105 10-16 15:41 陶冬:高市受挫,但契机仍在

陶冬:高市受挫,但契机仍在赤字财政不收尾,量化宽松就不会确切收尾,长久看金价就莫得涨完。

156 10-13 11:22 管涛:热枕下半年外需扰动风险

管涛:热枕下半年外需扰动风险好意思国关税计谋的负面冲击或将进一步涌现,重叠我国上半年“抢出口”和“转出口”效应逐渐消退,外需对我国经济增长的扰动有可能进一步增强我要配资官网,稳增长需要灵验开释内需后劲。

210 08-17 19:19 一财最热 点击关闭天元证券_香港天元证券_天元证券官网提示:本文来自互联网,不代表本网站观点。