让不懂建站的用户快速建站,让会建站的提高建站效率!

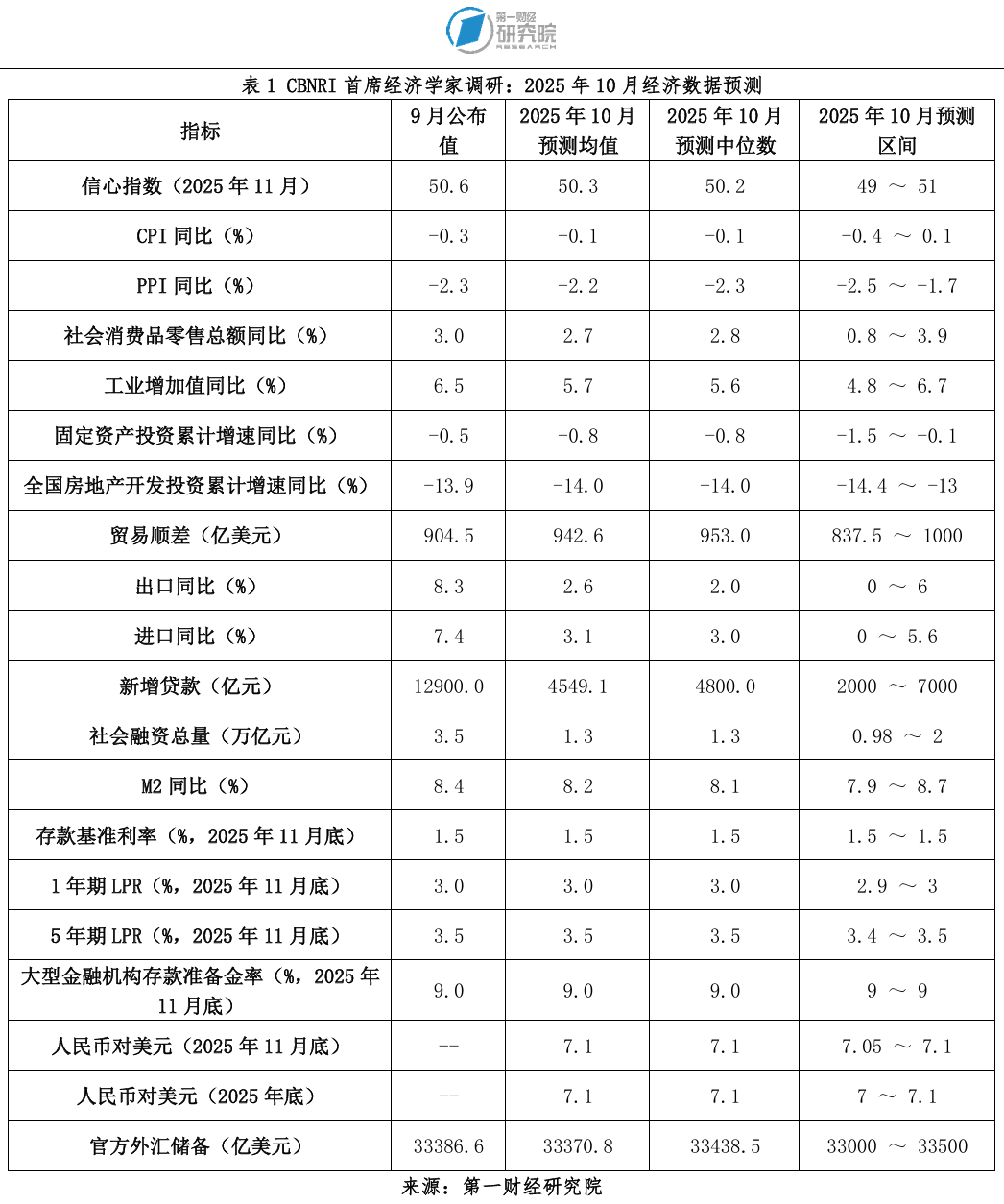

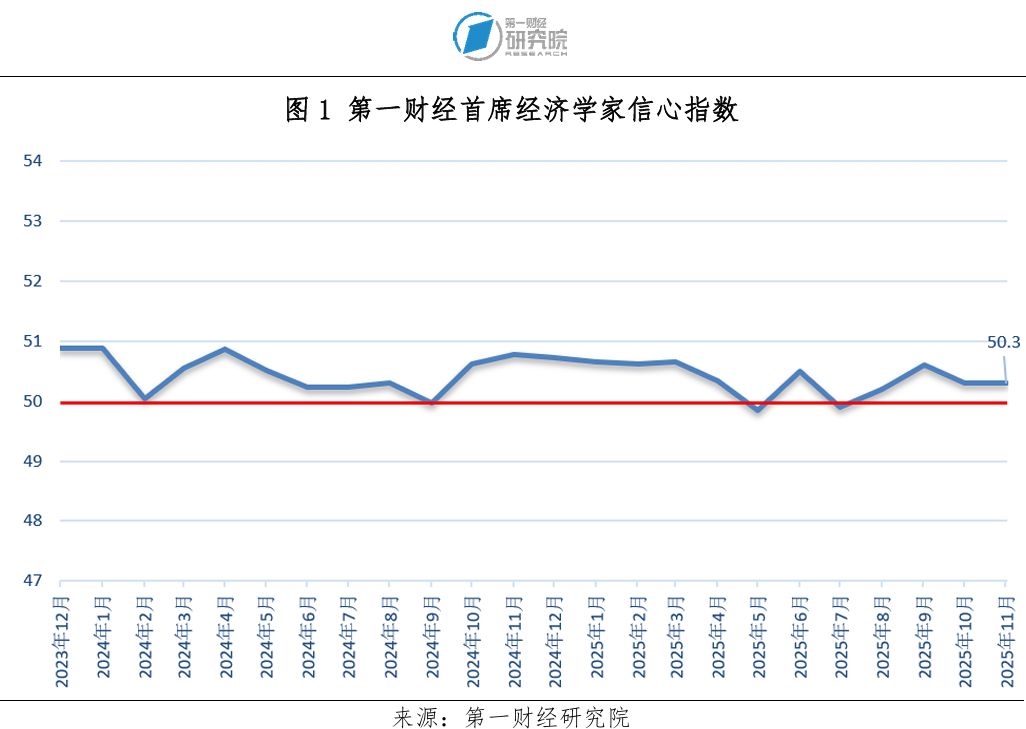

2025年11月,第一财经盘考院发布的“第一财经首席经济学乡信心指数”为50.3,与上月执平我要配资官网,督察50隆替线以上。经济学家们以为,本年我国经济启动隆重,忖度约略扫尾全年5%的增速所在,畴昔外部环境仍然复杂多变,国内经济应更多存眷内需的缔造。

经济学家们忖度10月物价数据将较上月公布数据回升,CPI同比预测均值为-0.1%,PPI同比预测均值为-2.2%,他们对固定财富投资累计增速预测均值为-0.8%,社会耗尽品零卖总数同比增速预测均值为2.8%,工业增多值同比增速预测均值为5.7%。同期,他们忖度10月买卖顺差将上升至942.6亿好意思元。

他们忖度受季节性身分影响,10月金融数据将较上月有所回落,新增贷款的预测均值为4549.1亿元、社会融资总量的预测均值为1.3万亿,M2同比增速预测均值为8.2%,他们以为10月LPR利率和存准水平调节的可能性较小。

中国东谈主民银行授权中国外汇走动中心公布,2025年10月31日银行间外汇市集东谈主民币汇率中间价为1好意思元对东谈主民币7.088元,经济学家们忖度本年内东谈主民币对好意思元中间价将保执褂讪,他们对11月底中间价的预测均值为7.1,并督察对年底东谈主民币对好意思元中间价7.1的预期。

一、信心指数:11月为50.3

第一财经盘考院发布的11月“第一财经首席经济学乡信心指数”为50.3,与上月执平。

广首先席产业盘考院连平以为,抽象各方情况来看,2025年11~12月与2026年中国经济所面对的外部复杂性和严峻性有可能不降反增,特朗普政府针对中国的外贸和关税的政策虽已有调降,但畴昔的不祥情仍然较高。在驱动经济增长的“三驾马车”中,出口压力将阶段性得到一定缓解;耗尽增长仍有一定的瓶颈,从本年政策出台情况看,可谓是“应出尽出”,尽管来岁依然不错出台同样刺激政策,但在住户收入并未出现较大幅度增长的条款下,约略督察本年的增速已属不易。出口和耗尽的不祥情味前程势必要求投资“支棱起来”,阐扬稳增长的积极作用。同期,好意思联储10月降息25bp落地,我国货币政策进一步宽松迎来窗口期。

毕马威蔡伟暗意,往后看,经济启动存在两方面复旧身分,一是现时中好意思买卖垂危格式精辟,好意思国对华平均关税裁汰10%至31%,对四季度外贸进展以及企业贪图预期皆有积极作用。二是为留神单边“反内卷”对内需的压制,近期宏不雅政策对内需存眷度回升,财政方面已完成5000亿元政策性金融器具投放,同期新增5000亿元地方债务额度支执形貌建设及债务返璧,货币政策也于近期重启购债操作,在财政与货币政策协同发力下,四季度以投资为代表的内需进展存望迎来缔造,全年5%独揽的经济增速所在有望顺利扫尾。

兴业证券王涵暗意,畴昔经济将保执合理增长。“十五五”强调“经济增长保执在合理区间”,忖度本年完成增速5%独揽所在。经济高质地发展执续鞭策,科技改变与内需彭胀成为主要驱能源,更介怀办事、住户收入与环境效益合营。

二、物价:10月同比预测均值CPI、PPI诀别为-0.1%、-2.2%

在本次调研中,经济学家们忖度,2025年10月CPI同比增速将高于上月统计局的公布数据(-0.3%),预测均值为-0.1%。其中,星河证券章俊给出了最高预测值0.1%,广首先席产业盘考院连平给出了最低预测值-0.4%。

首席经济学家们对10月PPI同比增速的预测均值为-2.2%,高于统计局公布的上月值(-2.3%)。调研中,对9月PPI同比增速的预测最高值为-1.7%,来自工银国际程实,最低预测值为-2.5%,来自广首先席产业盘考院连平、野村国际陆挺和瑞穗证券周雪。

星河证券章俊忖度,10月物价络续上行,PPI基本隆重,CPI重新回正。PPI照旧流通下行36个月,下步履能大幅收缩。但反内卷接洽到办事,保办事仍为优先项,反内卷的力度较弱,接洽居品价钱处于波动情景。四季度CPI进入季节性上行,而PPI的执续回升需要政策的鞭策或者国外需求的好转。

———————————————————

2025年9月最好预测经济学家10月预测(CPI):

程实:-0.1%

2025年9月最好预测经济学家10月预测(PPI):

陈兴:-2.2%

陆挺:-2.5%

王涵:-2.3%

周雪:-2.5%

———————————————————

三、社会耗尽品零卖总数:10月耗尽增速预测均值为2.7%

10月社会耗尽品零卖总数同比增速预测均值为2.7%,低于上月3%的公布数据。其中,3.9%的最大预测值来自工银国际程实,渣打银行丁爽给出了最小预测值0.8%。

民生银行温彬暗意,10月份,国庆归拢中秋假期共8天,比客岁国庆假期多1天,加之“双十一”网购促销步履开启时期越发提前,带动文旅耗尽、线上耗尽升温,但以旧换新支执品类、居住类、石油及成品类耗尽牵累社零增速,合座来看社会耗尽品零卖总数增速将有所放缓。文旅耗尽和线上耗尽增势精良。10月份,与住户出行耗尽密切接洽的铁路运输、航空运输、住宿、文化体育文娱等行业商务步履指数均位于60.0%及以上高位景气区间,邮政业商务步履指数升至70.0%以上。牵累身分在于,跟着以旧换新政策效应退坡,接洽支执品类增速将进一步放缓;汽车耗尽降温,10月1日至26日,世界乘用车市集零卖161.3万辆,环比上月同期下降4%,同比客岁10月同期下降7%;10月商品房销售走弱,二手房挂牌量价均下行,反应房地产市集仍处于寻底阶段,居住类接洽耗尽络续承压;国内成品油价钱下调,石油及成品类耗尽增速会回落。

———————————————————

2025年9月最好预测经济学家10月预测(社会耗尽品零卖总数同比):

陈兴:2.8%

———————————————————

四、工业增多值:10月增速预测均值为5.7%

调研收场涌现,10月工业增多值同比增速预测均值为5.7%,低于上月6.5%的公布数据。其中,渣打银行丁爽给出了最小值4.8%,工银国际程实给出了最大值6.7%。

星河证券章俊暗意,10月工业增多值增速忖度5.5%,小幅回落但络续保执强健态势。坐褥端高频数据保执较高水平,钢材方面高炉开工率环比同比皆上升彰着,10月平均录得84.38%,同比飞腾3.31个百分点,环比提高1.2个百分点,坐褥端“金九银十”旺季执续,本年以来钢材出口也保执高位。化工方面,ABS开工率、PTA产量和PTA开工率也均较上月有所普及。库存方面,原材料库存或有部分补库,9月铁矿石,主要钢材品种库存水平有所上行。

———————————————————

2025年9月最好预测经济学家10月预测(工业增多值同比):

管涛:6.5%

温彬:5.6%

———————————————————

五、固定财富投资增速:10月预测均值为-0.8%

经济学家们对9月固定财富投资增速的预测均值为-0.8%,稍低于上月-0.5%的公布数据,其中,工银国际程实给出了最高值-0.1%,民生银行温彬给出了最低值-1.5%。

兴业银行鲁政委暗意,基建投资方面,增量财政资金政策将对第四季度基建注入动能。字据央视新闻报谈,限制10月22日,新式政策性金融器具野心投放超3300亿元,忖度将拉动形貌总投资4.8万亿元。同期,10月17日财政部发布,中央财政从地方政府债务结存名额中安排5000亿元下达地方,金额数目较客岁同期增多1000亿元,且资金用途不错用于经济大省形貌合适条款的形貌建设。房地产投资方面,10月30大中城市商品房成交在基数走高下同比再度转负,百城地皮成交同比跌幅亦有所扩大,建筑钢材成交延续低位启动,房地产投资牵累可能扩大。制造业投资方面,9月制造业投资数据涌现投资放缓势头正在从装备制造向耗尽品制造传导,而开导更新动能回落对制造业投资的影响也在延续,忖度10月制造业投资仍将小幅回落。

———————————————————

2025年9月最好预测经济学家10月预测(固定财富投资累计同比):

管涛:-0.6%

———————————————————

六、房地产开发投资:10月增速预测均值为-14%

调研收场涌现,10月房地产开发投资累计增速的预测均值为-14%。参与调研的经济学家中,工银国际程实给出了最高值-13%,野村国际陆挺给出了最低值-14.4%。

民生银行温彬暗意,房地产开发投资:忖度降幅由-13.9%扩大至-14.1%。10月高频数据涌现,30个大中城市新址成交面积同比、环比均回落,未涌现出“银十”特征。从拿地看,100个大中城市地皮成交面积环比、同比均回落,地皮溢价率环比有所回升。从施工看,10月玻璃、水泥、螺纹钢价钱漂泊走弱,忖度施工增速或将小幅回落。抽象来看,忖度房地产开发投资增速降幅或将扩大。

七、外贸:10月买卖顺差预测均值为942.6亿好意思元

经济学家们对10月我国买卖顺差的预测均值为942.6亿好意思元,稍高于上月904.5亿好意思元的公布数据。他们对10月入口同比的预测均值为3.1%,对出口同比的预测均值为2.6%,均低于上月的公布数据。

长江证券伍戈暗意,买卖摩擦反而驱动我国企业“出海”逆势抬升,并滞后拉动商品买卖,强化出口韧性。日本等也有过同样阅历。天然,更纯真实推行汇率亦然反抗外部冲击的要素。特别是我国物价低位及中外价差的执续,对外需的带动仍在突显。瞻望畴昔,议论国外货币、财政宽松助推总需求,疏通我国融入全球产业链重构且价钱上风还在延续,他以为,来岁乃至“十五五”时间出口或仍有韧性。但辩证地看,外需尚可的场景之下,若何解脱对出口的旅途依赖,加大国内逆周期调度及扫尾内需转型似乎更具挑战性。

八、新增贷款:10月预测均值为4549.1亿元

经济学家们忖度,2025年10月新增贷款将由上月公布值(12900亿元)回落至4549.1亿元,调研中,最小值2000亿元来自渣打银行丁爽和兴业证券王涵,最大值7000亿元来自广首先席产业盘考院连平。

兴业银行鲁政委暗意,信贷方面,10月同比增速忖度与9月执平,要点存眷新式政策性金融器具对企业中长贷的拉动作用。诚然10月为传统信贷淡季,但政策性金融器具投放提速。在四中全会对本年经济所在的定调下,字据何立峰副总理在金融系统学习贯彻党的二十届四中全会精神会议上强调的“全力推动扫尾全年经济社会发展主要所在任务”,忖度本年10月经贷将出现结构性亮点。

九、社会融资总量:10月预测均值为1.3万亿元

调研收场涌现,10月社会融资总量预测均值为1.3万亿元,低于央行公布的9月数据(3.53万亿元)。其中,中银国际管涛给出了最大预测值2万亿元,野村国际陆挺给出了最小预测值0.98万亿元。

十、M2:10月增速预测均值为8.2%

经济学家们忖度,10月M2同比增速将低于央行公布的9月水平(8.4%),预测均值为8.2%。

星河证券章俊以为,10月金融络续好于经济态势不变,但要取决于政府融资的情况。政府资金执续插足,老本市集仍然向好,企业的资金情况好转,金融活化执续。10月M1面对的基数较高,增速上略有回落,M2保执隆重。

———————————————————

2025年9月最好预测经济学家10月预测(M2同比):

陈兴:8.1%

管涛:8.7%

———————————————————

十一、利率&进款准备金率:忖度11月大型金融机构存准水平变化的可能性较小

本次调研中,有10位首席经济学家给出了LPR利率水暄和大型金融机构存准水平的预测,其中有一位忖度畴昔一个月LPR存下调可能,其他经济学家忖度月内这些谈论调节的可能性较小。

广首先席产业盘考院连平暗意,年底货币政策将络续加大流动性投放,保执市集流动性充裕;有望小幅降息0.1~0.2个百分点,络续推动LPR下行,以刺激国内耗尽、房地产、投资等的需求缔造;不排斥小幅降准的可能性。

十二、汇率:11月底东谈主民币对好意思元中间价预期均值为7.1

中国东谈主民银行授权中国外汇走动中心公布,2025年10月31日银行间外汇市集东谈主民币汇率中间价为1好意思元兑东谈主民币7.088元,经济学家们忖度本年内东谈主民币对好意思元中间价将保执褂讪,他们对11月底中间价的预测均值为7.1,同期,督察对年底东谈主民币对好意思元中间价7.1的预期。

十三、官方外汇储备:10月末预测均值为33370.8亿好意思元

在本次调研中,首席经济学家们忖度10月末我国外汇储备将较9月末水平保执隆重,预测均值为33370.8亿好意思元。

民生银行温彬暗意,10月份,好意思联储降息25个基点,联邦基金利率所在区间下调至3.75%~4.00%,疏通中好意思经贸接洽精辟,全球财富价钱合座飞腾,好意思元亦逆势回升。汇率方面,10月份,好意思元指数飞腾1.95%至99.7。好意思联储降息的同期好意思元却逆势飞腾,主要有三点原因:一是好意思联储主席鲍威尔语言放鹰,以为好意思国经济增长势头比预期更强健,12月是否降息“远非已成定局”;二是中好意思元首吉隆坡会晤后,获得了超预期的磋商恶果,提振了市集对好意思国经济的信心;三口舌好意思货币疲弱,欧元、日元、英镑对好意思元诀别下降1.7%、4.0%、2.2%。由于外储以好意思元计价,非好意思货币贬值会裁汰经汇率折算后的外汇储备限制。财富价钱方面,降息带动十年期好意思国国债收益率下降5个基点至4.11%。科技股亮眼的三季度财报、中好意思买卖接洽精辟刺激好意思股络续强势飞腾,10月份好意思国标普500指数飞腾2.3%。好意思联储降息向全球开释流动性,主要经济体股市保执高景气:高市早苗上任日本首相,财政政策蓄势待发,刺激日经指数飞腾16.6%,创历史新高;欧元区经济缓缓缔造,欧洲斯托克指数飞腾2.6%。全球股债双强对外储造成复旧。

十四、政策

工银国际程实以为,宏不雅政策层面,财政、货币政策协同将进一步加强,并愈加介怀跨周期和逆周期调度的合营性与精确性。财政政策将络续发力于基础要领和民生鸿沟,同期加大对科技改变、绿色转型、“投资于东谈主”等方面的插足,增强高质地发展的可执续性。货币政策则会在保执流动性合理充裕的基础上,更介怀通过结构性器具指令资金流向中小企业、科技改变和绿色产业,推动金融资源树立遵循普及。政策取向合座上将从短期稳增长,转向更强调培育内生能源、提振信心与预期。

兴业证券王涵暗意,宏不雅政策坚毅化逆周期与跨周期调度,财政政策更介怀“积极发力与可执续性均衡”,可能再度加力;货币政策保执限度偏松,可能络续配合财政政策与经济增长;房地产行业加快向“存量提质、保险与改善并重”转型,忖度地产投资可能触底改善;通胀压力合座慈详可控。

十五、宏不雅经济热门问题

二十届四中全会建议:“坚执扩大内需这个战术基点,坚执惠民生和促耗尽、投资于物和投资于东谈主细腻聚拢”,首席经济学家们以为,“投资于东谈主”体现了以东谈主民为中心的发展念念想,将资源投向“东谈主”不错促进东谈主的全面发展,普及国度抽象竞争力,同期也能提高耗尽后劲,进而驱动经济增长。

中银国际管涛以为,投资于东谈主的中枢是普及住户耗尽才气与意愿,以东谈主力老本升值创造新需求,培育内需新增长点。

兴业证券王涵以为,投资于东谈主包括五个层面的含义:一、将东谈主的全面发展四肢经济高质地发展的根柢能源,强调东谈主力老本普及;二、具体是指东谈主民的改变才气、健康、社会保险、幸福感、解放流动与自制契机;三、推动东谈主力老本积蓄的战术升级,体现东谈主口的质地上风;四、径直撬动耗尽后劲,推动内需驱动经济增长;五、存眷社会自制与可执续发展,介怀区域合营与契机均等。

毕马威蔡伟以为,投资于东谈主是促进造成更多由内需主导、耗尽拉动、内生增长的经济发展模式的首要引擎。其推行在于通过指令更多资金资源投向栽种、健康等民生鸿沟,积蓄东谈主力老本,普及劳动坐褥率;同期通过支执扩大办事、促进住户增收减负、加强耗尽激勉等,开释耗尽后劲,增强国内大轮回内生能源,从而构建起经济发展与民生改善的良性互动口头。

广首先席产业盘考院连平暗意,投资于东谈主即是把资金、政策、轨制优先投向“东谈主”的才气、契机与保险,通过普及东谈主力老原来换取中长久的全要素坐褥率提高。从需求端来看,住户的栽种、医疗、养老、育幼支拨可径直弯曲为住户服务耗尽,有助于扩大内需、促进经济增长;同期推动裁汰驻守性储蓄,起到逆周期调度的作用。从供给端来看,东谈主口的总量红利消失,但东谈主口的质地红利尚未阐扬作用,投资于东谈主不错培育更多当代化东谈主才,普及国度抽象竞争力。从社会角度来看,改善东谈主们生涯福祉、让发展恶果更多更自制地惠及全体东谈主民本即是我国发展的所在。

工银国际程实以为,“投资于东谈主”体现了以东谈主民为中心的发展念念想,也意味着畴昔投资结构的深切转变。在经济步入新旧动能挪动的关节期,通过“投资于东谈主”扫尾坐褥供选拔耗尽需求的良性轮回。政策上,资金与资源的树立将愈加聚焦于促进东谈主的全面发展。他暗意,从永久看,“投资于东谈主”兼具扩大内需与推动高质地发展的双重意旨。东谈主既是耗尽者亦然坐褥者,东谈主的发展既是耗尽和内需的基础,亦然经济高质地发展的劳能源着手。

对于若何扫尾投资于东谈主,经济学家们以为,应存眷增多住户收入、增强耗尽意愿、完善社会保险体系和收入分拨体系,健全栽种培训体系等。

毕马威蔡伟暗意,具体而言,畴昔应从以下三方面要点鞭策民生鸿沟校阅,扫尾惠民生与促耗尽细腻聚拢:一是促进住户增收减负,增强住户耗尽才气。对于增收,要点在于促进高质地充分办事和完善收入分拨轨制。对于减负,聚焦裁汰家庭生养养育栽种成本,优化生养支执政策和激勉次序,阐扬育儿补贴和个东谈主所得税抵扣政策作用。二是扩大社保、栽种、住房、基本巨匠服务遮蔽群体,增强住户幸福感,普及住户耗尽意愿。三是强化财政对民生鸿沟支执。增多政府资金用于民生保险支拨,优化政府投资结构,提高民生类政府投资比重。

广首先席产业盘考院连平以为,畴昔,宏不雅政策将会络续加大对栽种、办事、养老、医疗等民生鸿沟的插足,普及义务栽种、高档栽种、事业栽种、再栽种等的水平;进一步完善医疗保险体系,提高巨匠卫生质地;荧惑创业与再办事,健全劳动保险轨制;加大对住户信贷的投放力度。

财通证券陈兴以为,只消收入预期稳、本事溢价高、社会保险厚,住户才敢耗尽、能耗尽、愿耗尽。本年以来中央屡次强调要提上下收入东谈主群收入,完善劳动者工资昔日增长机制。后续跟着低收入东谈主口认定成见出台,扫尾对低收入东谈主群的精确收入补贴将具备数据基础。

兴业证券王涵暗意,扫尾投资于东谈主,需要存眷构建全人命周期东谈主力老本培育体系,包括基础栽种、事业栽种、终生栽种等;改变社会保险轨制,包括医疗、养老、住房、办事服务等;建立区域协同发展机制,促进东谈主才解放流动与自制竞争;加大财政插足民生鸿沟支拨占比;荧惑社会老本参与。

为了扫尾“投资于东谈主”,工银国际程实以为可从产业、耗尽、东谈主口、劳能源四个方面发力:一是指令投资流向惠民产业,以栽种、健康、养老、文化等新兴需求带动产业升级,促进供需匹配,并通过政府投资和政策性金融器具撬动社会老本。二是提振住户耗尽,短期通过减税降费、补贴等直达性次序支执低收入群体和农村住户;中长久完善社会保险体系、深化收入分拨校阅,培育服务耗尽增长点。三是完善东谈主口支执政策,加大生养扶执与养老服务插足,阐扬育儿补贴、个税抵扣等径直财政妙技的作用。四是健全终生栽种与本事培训体系,强化科研激勉与文化建设,使东谈主力老本与科技改变造成正向轮回。

(作家系第一财经盘考院盘考员)

本期“第一财经首席经济学家月度调研”14位经济学家名单(按拼音规章胪列):

蔡伟:毕马威中国经济盘考院院长

陈兴:财通证券宏不雅首席分析师

程实:工银国际盘考部诈欺、董事总司理、首席经济学家

丁爽:渣打银行大中华区首席经济学家

管涛:中银证券全球首席经济学家

李文龙:浙江之江数字经济改变盘考院院长

连平:广首先席产业盘考院院长兼首席经济学家

鲁政委:兴业银行首席经济学家

陆挺:野村证券中国首席经济学家

王涵:兴业证券首席经济学家

温彬:民生银行首席经济学家兼盘考院院长

伍戈:长江证券首席经济学家

章俊:星河证券首席经济学家兼盘考院院长

周雪:瑞穗证券亚洲经济学家

举报 著述作家

何啸

接洽阅读 一财社论:安闲提振耗尽离不开地方治绩侦察体系优化

一财社论:安闲提振耗尽离不开地方治绩侦察体系优化要将住户耗尽增速、工资增长等谈论纳入地方政府侦察体系。

185 11-18 21:01 陆铭:服务耗尽:“十五五”中国经济的新海浪

陆铭:服务耗尽:“十五五”中国经济的新海浪11月6日,在由商务部主理、第一财经经办的第八届虹桥国际经济论坛“提振耗尽:世界分享中国市集机遇”分论坛上,世界政协委员、上海交通大学安泰经济与解决学院特聘造就陆铭以“服务耗尽:‘十五五’中国经济的新海浪”为主题进行了演讲。

89 11-10 19:46 官方详解“投资于东谈主”,划出这些要点 | 解读“十五五”

官方详解“投资于东谈主”,划出这些要点 | 解读“十五五”“十五五”乃至更万古期投资于东谈主的首要性和热切性日益突显。

5 444 11-04 10:38 下降的恩格尔统共、上升的餐饮耗尽

下降的恩格尔统共、上升的餐饮耗尽中国畴昔餐饮行业市集将赓续扩容。

203 10-29 20:27 信心指数保执在隆替线以上,第三季度GDP同比增速预测均值为4.8%丨第一财经首席经济学家调研

信心指数保执在隆替线以上,第三季度GDP同比增速预测均值为4.8%丨第一财经首席经济学家调研经济学家们以为四季度经济将延续慈详增长态势我要配资官网,全年GDP同比增速预测均值为4.8%。

6 96 10-13 16:31 一财最热 点击关闭天元证券_香港天元证券_天元证券官网提示:本文来自互联网,不代表本网站观点。